Виконав:

студент факультету

Міжнародної економіки і менеджмента

1 курсу, спеціальності 6М02 група 2

Бабко Андрій’

Науковий керівник:

к.е.н., доцент Федірко Н.В.

ЗМІСТ

Вступ

Ставки по кредитам – дуже важливий фінансово-економічний індикатор, який визначає стан економіки країни, її потенціал розвитку та зрілість фінансової системи країни. Рівень ставки кредитування має важливе значення для розвитку економіки. Передусім, кредити важливі для підприємств, оскільки завдяки кредитам підприємства можуть формувати та збільшувати свої оборотні кошти, а також купувати основні засоби або брати їх у лізинг. Занадто високі ставки кредитування означатимуть, що підприємство значну частку прибутку буде віддавати в якості оплати відсотків по кредиту, що зменшуватиме рентабельність підприємства. Це в свою чергу, вестиме до відмови від кредитів, а отже, до уповільнення економічного розвитку як окремих підприємства, так і економіки в цілому.

Також високі ставки по кредитам впливають на споживання, особливо це стосується дорогих товарів, таких як житло, автомобілі, дорога побутова техніка. Високі ставки по споживчим кредитам ведуть до значної переплати за товари, а отже і до падіння попиту на ці товари, що зменшує сукупний попит та темпи зростання економіки.

На жаль, в Україні склалась така ситуація, коли ставки відсотків за кредитами бізнесу та споживачам завищені в декілька разів порівняно з розвиненими країнами, що призводить до негативних наслідків як для підприємств, так і для окремих громадян. Особливо це помітно в умовах економічної кризи, коли підприємства ледь виживають, тому сплачувати відсотки по кредитам в розмірі 20% просто не в змозі, оскільки в такому разі рентабельність бізнесу стає від’ємною.

Для споживачів практично неможливим є придбання в кредит житла, оскільки в разі отримання іпотечного кредиту переплата може становити від 2 до 4 разів в залежності від терміну угоди та відсотків за кредитом.

Отже, актуальність теми зниження відсоткової ставки за кредитами полягає в тому, що її зниження може дати імпульс для економіки, стимулювати розвиток підприємств та підприємництва, а також стимулювати споживання фізичних осіб. Але слід пам’ятати, що зайве зниження ставок відсотку за кредитами призведе до зниження ставок по депозитам, що зменшить можливості банківської системи залучати кошти населення, а також призведе до зменшення інвестиційної привабливості вкладень грошей в Україну з боку іноземних інвесторів.

На дослідження цього питання було витрачено багато часу та ресурсів, найбільше було докладено зусиль для вивчення ситуації в Україні доклав саме НБУ.

Мета роботи: проаналізувати рівень процентних ставок в Україні, вивчення взаємозв’язки між їхнім зростанням та спаданням та можливі методи впливу на цей показник.

Взаємозв’язки між зростанням або спаданням процентних ставок та вплив на цей процес

Високі ставки за споживчими та підприємницькими кредитами – це гальмо на шляху економічного розвитку країни. Також високі ставки по кредитам говорять інвесторам про високу ризикованість вкладів в дану економіку, адже у світовій практиці склались уявлення про взаємозв’язок доходності інвестицій та їх ризику: чим вища доходність, тим вищий ризик. Отже, розглядаючи Україну як високо ризиковий ринок, сюди будуть заходити лише ті інвестори, що схильні до ризику, а не серйозні бізнесмени. Тобто високі ставки приваблюють перш за все спекулянтів, які прагнуть заробити великі гроші і яких не лякає високий ризик. Отже, для стимулювання економічного розвитку України та надання йому довгострокового характеру необхідно знизити ставки по кредитам.

Але для того, щоб з’ясувати, яким чином можна знизити кредитні ставки в Україні, потрібно визначити фактори, що впливають на розмір кредитної ставки та її динаміку. Серед факторів, що впливають на розмір кредитних ставок слід виділити рівень інфляції, стабільність національної грошової одиниці, облікову ставку НБУ як індикатор для банків, доступність дешевих зарубіжних джерел позикових коштів, а також якість ризик-менеджменту банків, який зокрема проявляється у частці безнадійних кредитів в кредитному портфелі як окремих банків, так і всієї банківської системи.

Для того, щоб виявити, яким чином кожен з цих факторів впливає на кредитну ставку та силу його впливу в українських реаліях, дослідимо кожен з цих факторів. Першим фактором є рівень інфляції. Ідея впливу рівня інфляції на рівень кредитної ставки полягає в тому, що при високому рівня інфляції зростає номінальна ставка відсотку, адже банк прагне повернути собі кошти, які вин видав в кредит з певним прибутком, а якщо за цей час гроші знецінюються, то і ставку по кредиту потрібно збільшити на відсоток знецінення грошей. Формула для обчислення номінальної ставки відсотку має вигляд: n=r+i

Де n – номінальна ставка відсотку, r – реальна ставка відсотку, і – темп інфляції. Це можна пояснити наступним чином: якщо банк прагне отримати 10% річних, а прогнозний темп інфляції складе теж 10%, то номінальна ставка відсотку, за яким банк надасть кредит становитиме 20%.

Для аналізу впливу рівня інфляції на кредитну ставку побудуємо таблицю 1.

Таблиця 1

Темп інфляції та середня кредитна ставка банків України в національній валюті в 2005-2016 роках

| Рік | Середня кредитна ставка в національній валюті, % | Темп інфляції, % | Перевищення кредитної ставки над інфляцією, % |

| 2005 | 16,36 | 10,3 | 6,06 |

| 2006 | 15,44 | 11,6 | 3,84 |

| 2007 | 14,44 | 16,6 | -2,16 |

| 2008 | 17,79 | 22,3 | -4,51 |

| 2009 | 20,92 | 12,3 | 8,62 |

| 2010 | 15,65 | 9,1 | 6,55 |

| 2011 | 15,96 | 4,6 | 11,36 |

| 2012 | 18,40 | -0,2 | 18,60 |

| 2013 | 16,63 | 0,5 | 16,13 |

| 2014 | 17,62 | 24,9 | -7,28 |

| 2015 | 21,83 | 43,3 | -21,47 |

| 2016 | 18,54 | 12,4 | 6,14 |

З таблиці 1 можна зробити висновок, що не можна простежити чіткої залежності між темпом інфляції та рівнем кредитної ставки, оскільки в деякі роки перевищення кредитної ставки над інфляцією складає всього декілька відсотків, в деякі роки реальна ставка відсотку виявляється від’ємною (в 2007, 2008, 2014 та 2015 роках), а у інші роки розрив між кредитною ставкою та темпом інфляції становить більше 10%.

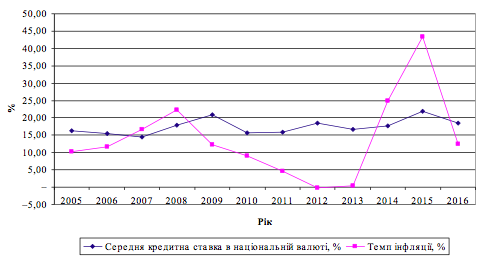

Для того, щоб краще побачити закономірності зміни кредитної ставки та темпів інфляції, побудуємо графік, який представлено на рисунку 1.

Рис. 1. Динаміка кредитної ставки та темпу інфляції в Україні

Джерело: Архів НБУ

Як можна побачити з таблиці 1 та рисунку 1, чіткої залежності між кредитною ставкою та темпом інфляції немає, оскільки банки можуть лише прогнозувати, яким буде темп інфляції та на цій підставі планувати свої ставки по кредитах, але прогнози часто спираються на недостовірну інформацію. Також помітно, після періодів, коли темпи інфляції перевищують кредитні ставки, наступають часи, коли кредитні ставки значно перевищують інфляцію, тобто таким чином банки намагаються компенсувати свої втрати в попередніх роках, а також підстрахуватись на випадок зростання інфляції.

За таблицею 1 та рисунком 1 можна зробити висновок, що в умовах України більш важливе значення має не стільки розмір інфляції, скільки її прогнозованість та стабільність державної інфляційної політики. Адже українські банки вимушені працювати у вкрай нестабільних умовах, коли неможливо надійно спрогнозувати темпи інфляції, а покладатись на державні прогнози та заяви не можна, оскільки вони традиційно надають вкрай оптимістичну інформацію щодо темпів інфляції, яка рідко підтверджується. Отже, для зниження кредитних ставок в Україні потрібно проводити політику інфляційного таргетування, яка зробить процес прогнозування темпів інфляції більш прозорим, а інфляцію – більш прогнозованою та керованою, це викличе більшу надійність прогнозів та зменшить інфляційні ризики, які закладаються в кредиту ставку.

Наступним показником, що впливає на рівень кредитних ставок є облікова ставка НБУ. Облікова ставка НБУ – це ставка, за якою НБУ видає кредити комерційним банкам, і вона має бути орієнтиром для банків при визначенні кредитних ставок. Банки мають тримати рівень кредитних ставок на декілька відсотків вище, ніж облікова ставка. В таблиці 2 представлена історія зміни облікової ставки НБУ в Україні.

Таблиця 2

Облікова ставка НБУ в 2005-2016 роках

| Дата | Встановлена облікова ставка НБУ, % |

| 10.08.2005 | 9,5 |

| 10.06.2006 | 8,5 |

| 01.07.2007 | 8 |

| 01.01.2008 | 10 |

| 30.04.2008 | 12 |

| 15.06.2009 | 11 |

| 12.08.2009 | 10,25 |

| 08.06.2010 | 9,5 |

| 08.07.2010 | 8,5 |

| 10.08.2010 | 7,75 |

| 23.03.2012 | 7,5 |

| 10.06.2013 | 7 |

| 13.08.2013 | 6,5 |

| 15.04.2014 | 9,5 |

| 17.07.2014 | 12,5 |

| 13.11.2014 | 14 |

| 06.02.2015 | 19,5 |

| 04.03.2015 | 30 |

| 28.08.2015 | 27 |

| 25.09.2015 | 22 |

| 22.04.2016 | 19 |

| 27.05.2016 | 18 |

| 24.06.2016 | 16,5 |

| 29.07.2016 | 15,5 |

| 16.09.2016 | 15 |

| 28.10.2016 | 14 |

Архів НБУ

Як можна побачити з таблиці 2, та порівнявши дані цієї таблиці з даними з таблиці 1, можна дійти висновку, що розмір облікової ставки НБУ досить слабо взаємодіє з кредитними ставками банків, які існують в реальному світі. Так, в 2010-2013 роках відбувалось постійне зниження облікової ставки НБУ, але при цьому ставки по кредитах зростали в цей період. А за практично весь 2015 рік облікова ставка НБУ перевищувала кредитні ставки банків, що в нормальній банківській системі розвиненої країни було б неможливим.

Таким чином, проблема полягає не у високих облікових ставках НБУ, а у тому, що потрібно спочатку створити механізм впливу облікової ставки НБУ на кредитні ставки банків, а в другу чергу – вже в грамотному та професійному регулюванні грошового ринку шляхом зміни облікової ставки НБУ. Для цього потрібно проводити аукціони, на яких НБУ видавав би рефінансування банкам, при цьому потрібно збільшити обсяги такого рефінансування, щоб його не отримували наближені до влади банки, а всі банки мали можливість отримати рефінансування, якщо це дозволяють нормативи. Також потрібно більш суворо відноситись до дотримання платіжної дисципліни банками та попереджувати випадки шахрайства у банках, зокрема виведення валюти та незаконні кредити сумнівним фірмам.

Ще одним фактором, який впливає на великі розміри кредитних ставок, є значна нестабільність національної грошової одиниці. Це проявляється в основному у девальвації гривні, яка відбувається з моменту її впровадження. Адже національна валюта, яка постійно дешевшає по відношенню до іноземних валют менш приваблива для зберігання коштів та надання кредитів банками. Так, якщо рахувати з 1996 року, коли була введена в оборот гривня, курс гривні значно змінився не на користь гривні. Якщо в 1996 році курс долара США становив 1,8 гривні за долар США, то в 2016 році курс долара становив вже 27 гривень за долар США. Для розрахунку середньорічних темпів знецінення гривні по відношенню до долара скористаємось формулою :

Метод розрахунку взятий з підручника Макроекономіки Базилевича.

Це означає, що протягом 1996-2016 років гривня знецінювалась в середньому на 14,5% за рік. І хоча за цей період були періоди відносно стабільного курсу гривні, наприклад, в 2000-2007 роках, та 2009-2013 роках, але все одно через високі темпи девальвації в інші роки більш вигідно було тримати гроші у іноземній валюті. Оскільки Україна є відкритою економікою, оскільки близько 50% ВВП складає експорт, а імпорт, відповідно, теж знаходиться в межах 50% від ВВП, то населення та в цілому економіка залежить від курсу гривні до іноземних валют, передусім до євро та долара США. Тому для зниження кредитних ставок потрібно зменшити середні темпи девальвації гривні в довгостроковому періоді та забезпечувати поступову девальвацію, яка не така болюча для економіки як різка.

Ще однією проблемою української банківської системи є високий рівень безнадійних або сумнівних боргів. В таблиці 3 показано розрахунок частки безнадійних боргів у виданих кредитах.

Таблиця 3

Темп інфляції та середня кредитна ставка банків України в національній валюті в 2005-2016 роках

| Рік | Обсяг наданих кредитів банками, млрд. грн. | Обсяг проблемної заборгованості банків, млрд. грн. | Частка проблемної заборгованості у виданих кредитах, % |

| 2008 | 1116,5 | 18 | 1,612 |

| 2009 | 810,3 | 69,9 | 8,627 |

| 2010 | 1112,5 | 84,9 | 7,631 |

| 2011 | 1314,2 | 79,3 | 6,034 |

| 2012 | 1371,8 | 72,5 | 5,285 |

| 2013 | 1641,0 | 70,2 | 4,278 |

| 2014 | 1472,8 | 135,9 | 9,227 |

| 2015 | 1405,8 | 213,3 | 15,172 |

| 2016 | 1665,0 | 246,3 | 14,793 |

Архів Національного Банку України

З таблиці 3 ми бачимо, що в цілому з 2008 року частка проблемної заборгованості зросла практично в 10 разів, і становила в 2015-2016 роках близько 15%. Це означає, що банки несуть витрати від такої заборгованості, мають списувати такі проблемні кредити на збитки, а щоб застрахувати себе та покращити фінансові показники діяльності, вимушені збільшувати ставки відсотків всім іншим позичальникам. Така ситуація тільки частково викликана зовнішніми факторами, такими як фінансова криза та політичні катаклізми. Більша частка провини за зростанні частки проблемної заборгованості лежить на дуже поганому ризик-менеджменті банків, якій не відслідковував проблемні кредити на фазі видачі кредитів, перевірки позичальників або на фазі різкого погіршення фінансового стану позичальника.

Отже, для зменшення кредитних ставок банків потрібно запроваджувати більш досконалі системи ризик-менеджменту та слідкувати за тим, щоб частка проблемної заборгованості не перевищувала декілька відсотків.

Також важливим фактором, що веде до подорожчання кредитів, є відсутність у банків ефективних конкурентів, а у підприємств – альтернативних джерел фінансування. Адже банки знають, що підприємство при потребі в грошах може звернутись лише до банку, а отже, і встановлюють завищені ставки відсотків. І не допомагає навіть прихід на українських ринок банків з іноземним капіталом, оскільки їм теж вигідніше отримувати більші відсотки,ніж менші, особливо враховуючи валютні та інші ризики.

Тому для зменшення кредитних ставок потрібно розвивати фінансовий ринок, щоб у підприємств були альтернативні джерела отримання коштів, а у банківської системи з’явились ефективні конкуренти. Перш за все мова йде про створення ефективного та незалежного фондового ринку, а також про розвиток страхового ринку та недержавних пенсійних фондів, які могли б стати альтернативними джерелами фінансування для підприємств.

Висновки

Як бачимо, для того, щоб зменшити кредитні ставки банків в Україні, потрібно вжити досить серйозних заходів, частина з яких має здійснити держава, а частину – банки та інші учасники фінансового ринку. Головними із окреслених кроків, що мають привести до зниження кредитних ставок є запровадження інфляційного таргетування, стабілізація валютного курсу та забезпечення помірної девальвації гривні. Також потрібно банкам та банківській системі в цілому потрібно запроваджувати більш якісні системи ризик-менеджменту, що зменшить кількість проблемних кредитів.

Дуже важливо здійснити реформу НБУ та грошово-кредитної політики країни таким чином, щоб облікова ставка НБУ перетворилась на ефективний інструмент грошової політики, і яка б впливала на рівень кредитної ставки банків. Також важливим є створення конкуренції для банків з боку інших учасників фінансового ринку, що буде проявлятись передусім в створенні ефективного фондового ринку, розвитку страхування та пенсійного забезпечення.

Але слід розуміти, що запровадження окремих з цих заходів може н дати ефекту, або мати незначний ефект на зменшення ставки кредитування. Головним є комплексне застосування заходів зі зниження кредитних ставко , тільки в цьому випадку можна сподіватись на довгострокове та занчне зниження кредитних ставок, що, у свою чергу, стимулюватиме розвиток економіки в цілому.

Ви маєте увійти, щоб оприлюднити коментар.